Keputusan bisnis yang tepat berawal dari pemahaman keuangan yang akurat. Metode pencatatan akuntansi menjadi kunci yang menentukan bagaimana Anda melihat dan mengelola arus kas perusahaan. Tanpa pencatatan yang tepat, peluang dan risiko bisa saja terlewatkan.

Anda mungkin sudah familiar dengan dua metode utama: basis kas yang sederhana dan basis akrual yang lebih detail. Namun, memilih metode yang salah bisa memengaruhi strategi, pelaporan, dan bahkan kelangsungan bisnis Anda.

Dalam praktiknya, banyak pebisnis yang bingung menentukan metode mana yang paling sesuai dengan kebutuhan mereka. Kesalahan dalam pemilihan metode pencatatan bisa menyebabkan informasi keuangan yang tidak lengkap dan berantakan. Untuk meminimalisir hal ini, penggunaan invoice software menjadi solusi yang tepat karena mampu membantu mengotomatiskan pencatatan transaksi secara real-time, baik dalam sistem kas maupun akrual, sehingga keakuratan data keuangan tetap terjaga.

Oleh karena itu, artikel ini akan membahas secara mendalam perbedaan, cara kerja, serta kelebihan dan kekurangan masing-masing metode. Simak ulasan ini agar Anda dapat mengambil keputusan terbaik untuk kelola keuangan bisnis secara efektif.

- Apa itu Metode Akuntansi Berbasis Kas (Cash Basis)?

- Apa itu Metode Akuntansi Berbasis Akrual (Accrual Basis)?

- Cara Kerja Metode Pencatatan Akuntansi Accrual Basis

- Perbedaan Metode Akuntansi Berbasis Akrual (Accrual Basis) dengan Kas (Cash Basis)

- Masalah yang dapat Muncul saat Menggunakan Metode Pencatatan Basis Kas dan Basis Akrual

- Metode Pencatatan Akuntansi Apa yang Cocok dengan Anda?

- Efisienkan Metode Pencatatan Basis Kas dan Akrual dengan Koneksi

- Kesimpulan

Apa itu Metode Akuntansi Berbasis Kas (Cash Basis)?

Metode akuntansi berbasis kas (cash basis accounting) adalah sistem pencatatan yang mengakui transaksi keuangan hanya saat kas diterima atau dikeluarkan. Pendapatan dicatat ketika uang benar-benar masuk, dan beban dicatat ketika pembayaran dilakukan.

Metode pencatatan dalam akuntansi ini sederhana dan banyak digunakan oleh usaha kecil karena mudah dioperasikan dan tidak memerlukan pencatatan piutang maupun utang. Namun, metode ini tidak mencerminkan kondisi keuangan secara menyeluruh, terutama jika ada transaksi yang belum dibayar atau diterima.

Sebagai contoh, perusahaan logistik mencatat pendapatan jasa pengiriman hanya ketika klien melunasi tagihan. Jika perusahaan menerima invoice dari vendor bahan bakar hari ini tapi baru membayar minggu depan, maka pencatatan beban baru terjadi saat pembayaran dilakukan.

Apa itu Metode Akuntansi Berbasis Akrual (Accrual Basis)?

Metode akrual mencatat pendapatan saat perusahaan menyelesaikan kewajiban untuk menerima pembayaran, meskipun uangnya belum masuk. Sebaliknya, perusahaan juga mencatat beban saat menerima barang atau jasa, meski belum membayar kas.

Dengan metode ini, manajemen bisa menilai kinerja bisnis berdasarkan aktivitas aktual. Akuntan mencatat piutang, utang, pendapatan diterima di muka, dan beban dibayar di muka sebagai bagian dari proses ini.

Perusahaan menengah hingga besar biasanya memilih metode ini karena laporan keuangan yang dihasilkan lebih akurat, terstruktur, dan relevan untuk analisis jangka panjang. Namun, metode ini memerlukan pencatatan lebih kompleks dan keterampilan akuntansi yang lebih tinggi, sehingga penggunaan aplikasi pembukuan sangat membantu dalam proses pencatatannya.

Cara Kerja Metode Pencatatan Akuntansi Accrual Basis

Metode akrual mengikuti prinsip bahwa waktu terjadinya transaksi ekonomi lebih penting daripada waktu penerimaan atau pengeluaran kas. Karena itu, pencatatan tidak bergantung pada arus kas, melainkan pada aktivitas ekonomi aktual yang terjadi. Berikut langkah-langkah yang menggambarkan cara kerjanya:

- Catat pendapatan saat perusahaan menghasilkan hak atas pembayaran, bukan saat menerima kas. Misalnya, perusahaan mencatat pendapatan saat menyelesaikan proyek atau mengirim produk ke klien.

- Akui beban saat perusahaan menerima manfaat dari barang atau jasa, meskipun pembayaran belum terjadi. Ini memastikan laporan mencerminkan kewajiban ekonomi yang nyata.

- Gunakan akun-akun transisional seperti piutang, utang, dan beban akrual untuk mencatat selisih waktu antara aktivitas dan arus kas. Akun-akun ini berperan penting dalam menjaga keseimbangan laporan keuangan.

- Cocokkan pendapatan dengan beban yang terjadi dalam periode yang sama sesuai matching principle. Langkah ini membantu perusahaan menilai profitabilitas secara akurat dalam satu periode pelaporan.

- Laporkan kondisi keuangan berdasarkan aktivitas ekonomi, bukan arus kas semata. Metode ini memberi gambaran menyeluruh atas kinerja dan posisi keuangan perusahaan.

Agar proses pencatatan akrual lebih efisien dan minim kesalahan, banyak bisnis mengandalkan software akuntansi yang mampu mengelola transaksi kompleks secara otomatis dan real-time.

Perbedaan Metode Akuntansi Berbasis Akrual (Accrual Basis) dengan Kas (Cash Basis)

Dua metode pencatatan akuntansi memiliki pendekatan pencatatan yang berbeda, tergantung pada waktu pengakuan pendapatan dan beban. Untuk memahami perbedaan accrual basis dan cash basis, berikut perbandingan keduanya dalam beberapa aspek utama:

| Aspek | Akrual (Accrual Basis) | Kas (Cash Basis) |

| Waktu Pencatatan | Saat transaksi terjadi, meskipun kas belum berpindah | Saat kas diterima atau dibayarkan |

| Pendapatan | Dicatat saat perusahaan memperoleh hak atas pendapatan | Dicatat saat uang diterima |

| Beban | Dicatat saat manfaat diperoleh | Dicatat saat uang dibayarkan |

| Akurasi Laporan | Lebih mencerminkan kondisi ekonomi aktual | Lebih sederhana, tapi kurang mencerminkan realitas |

| Kompleksitas | Lebih kompleks karena membutuhkan pencocokan dan estimasi | Lebih mudah dan praktis digunakan |

| Cocok untuk | Bisnis menengah ke atas, perusahaan yang berkembang | UMKM atau individu dengan transaksi kas sederhana |

Masalah yang dapat Muncul saat Menggunakan Metode Pencatatan Basis Kas dan Basis Akrual

Baik metode kas maupun akrual menyimpan potensi masalah jika sistem pencatatan akuntansi tidak diterapkan dengan tepat. Berikut beberapa masalah umum yang bisa muncul dari masing-masing metode:

Masalah pada metode basis kas (cash basis)

- Informasi keuangan tidak lengkap: Metode basis kas hanya mencatat transaksi saat kas berpindah, laporan keuangan tidak mencerminkan piutang atau utang yang masih berjalan.

- Kinerja bisnis kurang akurat: Pendapatan dan beban bisa tercatat tidak sesuai dengan periode terjadinya aktivitas, sehingga menimbulkan distorsi dalam evaluasi profitabilitas. Misalnya, pembelian software purchase order yang dicatat di periode berbeda dari penggunaannya dapat menyebabkan laporan keuangan tidak mencerminkan kondisi bisnis yang sebenarnya.

- Kurang andal untuk perencanaan keuangan: Data yang terbatas menyulitkan manajemen dalam membuat proyeksi keuangan atau mengambil keputusan strategis. Untuk bisnis ritel, penggunaan metode basis kas juga dapat menyulitkan dalam pelaporan harian bila tidak didukung oleh software kasir yang terintegrasi dengan sistem akuntansi.

Masalah pada metode basis akrual (accrual basis)

- Risiko pengakuan pendapatan yang belum pasti: Perusahaan bisa mencatat pendapatan sebelum uang benar-benar diterima, yang berisiko menciptakan gambaran keuangan yang terlalu optimis.

- Tidak mencerminkan arus kas nyata: Karena fokus pada transaksi, bukan kas, laporan bisa menunjukkan laba meskipun bisnis sedang kekurangan uang tunai.

- Proses pencatatan lebih kompleks: Akrual menuntut pembukuan akuntansi yang lebih rinci dan tenaga akuntansi yang lebih andal, yang bisa menambah beban operasional.

Metode Pencatatan Akuntansi Apa yang Cocok dengan Anda?

Memilih metode pencatatan bukan soal benar atau salah, tetapi soal kesesuaian. Jika Anda menjalankan bisnis kecil yang bertransaksi secara sederhana dan belum memiliki tim akuntansi khusus, metode basis kas bisa memberi efisiensi. Anda cukup mencatat saat uang masuk dan keluar, tanpa perlu mencermati piutang atau utang yang belum jatuh tempo.

Sebaliknya, bila Anda ingin memahami posisi keuangan secara utuh dan menyiapkan bisnis untuk tumbuh, basis akrual lebih tepat. Metode ini memungkinkan Anda mencatat pendapatan dan beban sesuai waktu terjadinya, bukan hanya saat kas berpindah. Cocok untuk bisnis yang ingin profesional, transparan, dan kredibel di mata mitra maupun investor.

Evaluasilah ukuran bisnis, kapasitas pencatatan, dan kebutuhan strategis Anda. Jika bisnis Anda bergerak di sektor konstruksi, integrasi sistem seperti aplikasi RAB bangunan juga bisa membantu merinci anggaran secara akurat sekaligus mendukung pencatatan keuangan yang lebih rapi.

Jika ragu, Anda bisa berkonsultasi dengan profesional atau mengintegrasikan sistem akuntansi yang sesuai agar pengambilan keputusan lebih tepat. Metode yang tepat akan membantu Anda mengelola keuangan lebih cerdas dan menjaga bisnis tetap terkendali.

Efisienkan Metode Pencatatan Basis Kas dan Akrual dengan Koneksi

Anda bisa mengelola pencatatan berbasis kas maupun akrual secara lebih mudah dan efisien dengan Koneksi, software akuntansi cerdas yang dirancang untuk kebutuhan bisnis modern. Koneksi membantu Anda menyusun pembukuan secara sistematis, akurat, dan cepat, tanpa perlu repot mencatat manual.

Anda bisa mengelola pencatatan berbasis kas maupun akrual secara lebih mudah dan efisien dengan Koneksi, software akuntansi cerdas yang dirancang untuk kebutuhan bisnis modern. Koneksi membantu Anda menyusun pembukuan secara sistematis, akurat, dan cepat, tanpa perlu repot mencatat manual.

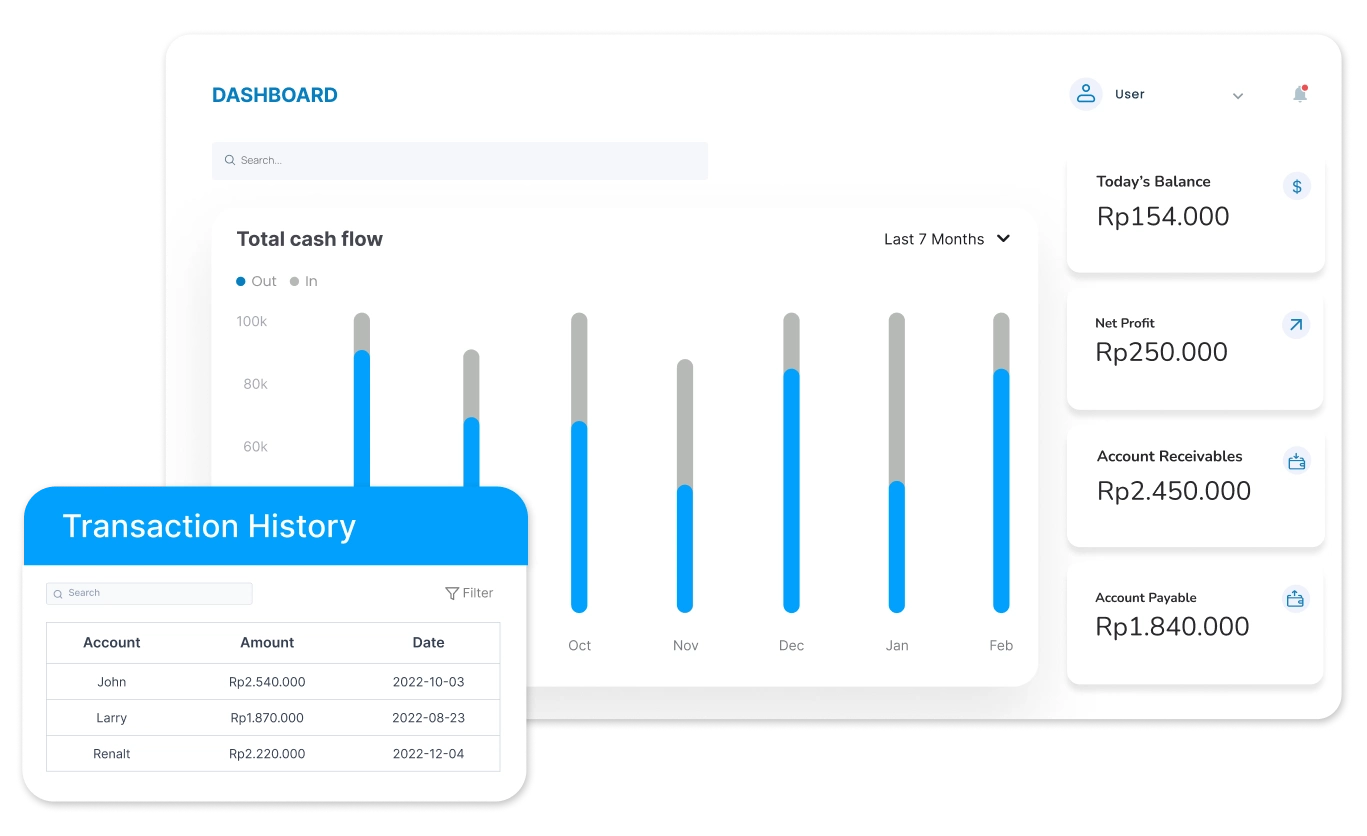

Dengan sistem yang terintegrasi, Anda dapat memantau seluruh aktivitas keuangan dalam satu platform. Koneksi menawarkan fleksibilitas tinggi agar setiap bisnis bisa bekerja lebih cermat dan terstruktur.

Untuk memaksimalkan penggunaan metode pencatatan, Anda bisa manfaatkan fitur-fitur unggulan berikut:

- Pencatatan otomatis: Sistem langsung mencatat setiap transaksi bisnis dan memutakhirkan data keuangan Anda secara real-time.

- Bank reconciliation: Anda bisa mencocokkan data keuangan perusahaan dengan laporan bank agar pembukuan tetap akurat dan bebas kesalahan.

- Monitoring finansial: Koneksi membantu Anda mengontrol arus kas dan menghindari over budget dengan fitur dasbor keuangan terpadu.

- Laporan akurat: Anda bisa menyusun laporan keuangan seperti laba rugi, neraca, dan arus kas secara instan dan tepat.

- Smart Invoicing: Buat dan kirim tagihan secara otomatis, serta dapatkan pengingat pembayaran agar pemasukan tetap lancar.

- E-facture management: Atur faktur pajak bisnis Anda secara efisien dan sesuai regulasi tanpa kesalahan manual.

Koneksi sudah membantu lebih dari 1.750 perusahaan meningkatkan efisiensi dan akurasi pencatatan keuangan mereka. Anda pun bisa merasakan manfaatnya hari ini. Coba demo gratis sekarang dan lihat bagaimana software ini bisa mendorong performa bisnis Anda ke level selanjutnya.

Kesimpulan

Memahami perbedaan metode pencatatan akuntansi kas dan akrual membantu Anda memilih strategi keuangan yang tepat. Setiap metode memiliki kelebihan dan tantangan, tergantung kebutuhan serta skala bisnis. Pemahaman yang baik atas cara kerjanya memungkinkan penyusunan laporan keuangan yang lebih akurat dan relevan.

Untuk membantu Anda bekerja lebih efisien, Software Akuntansi Koneksi hadir sebagai solusi praktis dan cerdas. Fitur otomatisasi dan sistem terpadu pada Koneksi memudahkan pencatatan transaksi, pemantauan arus kas, hingga penyusunan laporan keuangan secara real-time.

Selain itu, aplikasi Koneksi yang mendukung integrasi dengan aplikasi lainnya dapat meningkatkan efisiensi keuangan Anda, seperti aplikasi kwitansi. Cari tahu lebih lanjut dan mulai demo gratis sekarang!

FAQ tentang Metode Pencatatan Akuntansi

Siklus akuntansi adalah proses sistematis yang digunakan bisnis untuk mencatat, mengelola, dan melaporkan transaksi keuangan dalam satu periode akuntansi. Siklus ini memastikan semua aktivitas keuangan tercatat secara akurat dan laporan keuangan disusun sesuai standar.

-

- 1. Identifikasi transaksi: Catat semua aktivitas keuangan yang relevan.

- 2. Pencatatan dalam jurnal: Masukkan transaksi ke jurnal umum secara kronologis.

- 3. Posting ke buku besar: Transfer data dari jurnal ke akun masing-masing di buku besar.

- 4. Penyusunan neraca saldo: Susun daftar saldo dari seluruh akun.

- 5. Penyesuaian akun: Lakukan jurnal penyesuaian untuk mencerminkan kondisi aktual.

- 6. Penyusunan laporan keuangan: Buat laporan seperti neraca, laporan laba rugi, dan arus kas.

- 7. Penutupan akun: Tutup akun sementara dan siapkan untuk periode berikutnya.

Lima akun utama dalam akuntansi adalah aset sebagai sumber daya bisnis, liabilitas sebagai kewajiban atau utang, ekuitas sebagai kepemilikan bersih, pendapatan sebagai penghasilan usaha, dan beban sebagai biaya operasional.

Comments are closed.