Setiap aset tetap yang dimiliki perusahaan, seperti mesin produksi atau kendaraan operasional, mengalami penurunan nilai seiring waktu. Proses pencatatan penurunan nilai inilah yang disebut penyusutan, dan jurnal penyusutan adalah alat akuntansi krusial untuk merekamnya secara akurat. Memahami cara kerja jurnal ini bukan hanya tugas tim akuntansi, tetapi juga merupakan fondasi penting bagi para pemimpin bisnis untuk menilai kesehatan finansial dan membuat keputusan strategis yang tepat.

Pencatatan yang akurat dan konsisten tidak hanya memastikan kepatuhan terhadap standar akuntansi, tetapi juga memberikan wawasan mendalam tentang efisiensi operasional dan siklus hidup aset. Dengan data penyusutan yang valid, manajemen dapat merencanakan belanja modal, mengoptimalkan beban pajak, dan menyajikan laporan keuangan yang dapat dipercaya kepada investor maupun kreditur. Oleh karena itu, menguasai konsep jurnal penyusutan adalah langkah esensial dalam membangun manajemen keuangan yang sehat dan berkelanjutan.

Key Takeaways

Jurnal penyusutan adalah catatan akuntansi untuk mengalokasikan biaya aset tetap menjadi beban secara sistematis selama umur ekonomisnya.

Pencatatan penyusutan penting untuk akurasi laporan keuangan, pengambilan keputusan investasi, dan optimalisasi pajak perusahaan.

Terdapat empat metode utama perhitungan penyusutan: garis lurus, saldo menurun, jumlah angka tahun, dan unit produksi, yang dipilih berdasarkan pola penggunaan aset.

Software akuntansi mengotomatiskan pembuatan jurnal penyusutan, mengurangi risiko human error, dan meningkatkan efisiensi manajemen aset secara keseluruhan.

Apa Itu Jurnal Penyusutan Aset?

Jurnal penyusutan adalah catatan akuntansi formal yang digunakan untuk mengalokasikan biaya perolehan aset tetap menjadi beban secara sistematis selama umur ekonomisnya. Secara sederhana, ini adalah cara perusahaan mencatat penurunan fungsi sebuah aset dari waktu ke waktu sebagai biaya operasional. Pencatatan ini dilakukan secara periodik, misalnya bulanan atau tahunan, untuk memastikan bahwa laporan keuangan mencerminkan nilai aset yang sebenarnya dan biaya yang terkait dengan penggunaannya. Jurnal ini melibatkan dua akun utama, yaitu Beban Penyusutan yang dicatat di laporan laba rugi dan Akumulasi Penyusutan yang dicatat di neraca sebagai pengurang nilai aset.

Tujuan utama dari jurnal ini adalah untuk menerapkan prinsip pencocokan (matching principle) dalam akuntansi, di mana biaya diakui pada periode yang sama saat pendapatan yang dihasilkannya juga diakui. Dengan kata lain, biaya penggunaan aset dialokasikan ke setiap periode di mana aset tersebut membantu menghasilkan pendapatan bagi perusahaan. Tanpa jurnal penyusutan, nilai aset di neraca akan terlalu tinggi (overstated) dan laba perusahaan akan terlihat lebih besar dari yang sebenarnya pada periode awal, yang pada akhirnya memberikan gambaran finansial yang tidak akurat dan menyesatkan bagi para pemangku kepentingan seperti yang dijelaskan dalam Standar Akuntansi Keuangan (SAK).

Mengapa Jurnal Penyusutan Penting bagi Pengambilan Keputusan Bisnis?

Memahami jurnal penyusutan lebih dari sekadar kewajiban akuntansi, ini adalah komponen vital dalam manajemen keuangan strategis. Bagi seorang manajer atau pemilik bisnis, data yang dihasilkan dari jurnal ini memberikan wawasan mendalam yang memengaruhi berbagai keputusan penting, mulai dari perencanaan pajak hingga strategi investasi jangka panjang. Informasi ini membantu Anda melihat bagaimana aset berkontribusi terhadap profitabilitas dan kapan waktu yang tepat untuk melakukan peremajaan aset. Dengan begitu, setiap keputusan yang diambil selalu didukung oleh data yang solid dan relevan.

Dengan pencatatan yang akurat, Anda dapat mengukur efisiensi operasional dan merencanakan arus kas masa depan dengan lebih baik. Pemahaman ini memungkinkan perusahaan untuk mengantisipasi kebutuhan dana untuk penggantian aset dan menghindari gangguan produksi yang tidak terduga. Berikut adalah beberapa alasan strategis mengapa jurnal penyusutan menjadi elemen yang tidak bisa diabaikan dalam menjalankan bisnis yang sehat dan berkelanjutan untuk jangka panjang.

1. Mencerminkan nilai aset yang akurat di neraca

Jurnal penyusutan memastikan bahwa nilai buku (book value) aset tetap yang tercatat di neraca perusahaan secara bertahap menurun, mencerminkan kondisi fisik dan fungsionalnya yang sebenarnya. Tanpa penyusutan, neraca akan menampilkan aset dengan nilai perolehan awalnya, yang tidak lagi relevan dan memberikan gambaran yang terlalu optimistis tentang total aset perusahaan. Nilai aset yang akurat sangat penting saat perusahaan berurusan dengan investor, kreditur, atau saat melakukan valuasi bisnis untuk keperluan merger dan akuisisi. Hal ini membangun kepercayaan karena laporan keuangan menyajikan kondisi finansial yang jujur dan transparan.

2. Memastikan perhitungan laba rugi yang tepat

Dengan mencatat beban penyusutan pada laporan laba rugi, perusahaan mengakui biaya penggunaan aset dalam menghasilkan pendapatan pada periode tersebut. Hal ini menghasilkan perhitungan laba bersih yang lebih akurat dan realistis, karena semua biaya yang relevan, termasuk penurunan nilai aset, telah diperhitungkan. Laba yang akurat menjadi dasar penting untuk mengevaluasi kinerja perusahaan, menghitung rasio profitabilitas, dan menentukan jumlah dividen yang akan dibagikan kepada pemegang saham. Tanpa ini, profitabilitas perusahaan bisa terlihat lebih tinggi dari kenyataannya, yang dapat mengarah pada keputusan strategis yang salah.

3. Dasar pengambilan keputusan investasi dan penggantian aset

Data dari akumulasi penyusutan memberikan sinyal penting bagi manajemen mengenai kapan sebuah aset mendekati akhir umur ekonomisnya. Informasi ini sangat krusial untuk merencanakan belanja modal (capital expenditure) di masa depan, seperti kapan harus mengganti mesin lama dengan yang baru atau melakukan upgrade teknologi. Dengan perencanaan yang matang berdasarkan data penyusutan, perusahaan dapat menghindari gangguan operasional akibat kerusakan aset mendadak. Selain itu, data ini juga mendukung penyusunan strategi preventive maintenance yang lebih efektif untuk memperpanjang usia pakai aset.

4. Kepatuhan pajak dan standar akuntansi

Pemerintah, melalui regulasi seperti yang dijelaskan di laman Direktorat Jenderal Pajak, mengizinkan perusahaan untuk mengurangi beban penyusutan dari pendapatan kena pajak. Hal ini pada akhirnya dapat menurunkan jumlah pajak penghasilan yang harus dibayar. Metode perhitungan yang dipilih dapat memengaruhi besarnya pengurangan pajak di setiap periode. Oleh karena itu, pencatatan jurnal penyusutan yang sistematis dan sesuai dengan Standar Akuntansi Keuangan (SAK) serta peraturan perpajakan yang berlaku adalah sebuah keharusan untuk memastikan kepatuhan dan mengoptimalkan kewajiban pajak perusahaan.

4 Metode Perhitungan dalam Jurnal Penyusutan Aset

Memilih metode perhitungan penyusutan yang tepat adalah keputusan strategis, karena setiap metode akan menghasilkan pola pembebanan biaya yang berbeda dan memengaruhi laporan laba rugi serta posisi neraca dari tahun ke tahun. Tidak ada satu metode yang cocok untuk semua jenis aset, pilihan terbaik bergantung pada pola penggunaan aset dan bagaimana aset tersebut memberikan manfaat ekonomis bagi perusahaan. Misalnya, aset yang produktivitasnya cenderung stabil dari tahun ke tahun mungkin lebih cocok menggunakan metode garis lurus. Keputusan ini harus didasari analisis mendalam agar laporan keuangan memberikan gambaran paling akurat.

Sebaliknya, aset teknologi yang nilainya turun drastis di tahun-tahun awal lebih sesuai dengan metode saldo menurun. Memahami karakteristik setiap metode akan membantu Anda menyajikan data keuangan yang paling akurat dan relevan dengan kondisi operasional bisnis Anda. Hal ini juga membantu dalam perencanaan pajak dan strategi keuangan jangka panjang. Berikut adalah empat metode utama yang paling umum digunakan dalam dunia akuntansi untuk mencatat penyusutan aset.

1. Metode garis lurus (straight-line method)

Ini adalah metode yang paling sederhana dan paling umum digunakan, di mana beban penyusutan dialokasikan dalam jumlah yang sama untuk setiap periode selama umur ekonomis aset. Metode ini sangat cocok untuk aset yang kontribusinya terhadap pendapatan cenderung konstan dari waktu ke waktu, seperti gedung kantor atau perabotan. Rumus perhitungannya adalah (Harga Perolehan – Nilai Residu) / Umur Ekonomis, menghasilkan biaya penyusutan tahunan yang tetap dan mudah diprediksi. Karena kesederhanaannya, banyak perusahaan kecil dan menengah memilih metode ini untuk kemudahan administrasi dan pelaporan.

2. Metode saldo menurun (declining balance method)

Metode saldo menurun, atau sering disebut metode dipercepat, membebankan biaya penyusutan yang lebih besar di tahun-tahun awal dan semakin kecil di tahun-tahun berikutnya. Pendekatan ini didasarkan pada asumsi bahwa aset seperti kendaraan atau mesin teknologi memiliki produktivitas dan efisiensi tertinggi di awal masa pakainya. Perhitungan biasanya menggunakan tarif penyusutan dua kali lipat dari metode garis lurus, yang dikenal sebagai double-declining balance. Tarif ini kemudian diterapkan pada nilai buku aset di awal setiap periode, bukan pada biaya perolehan awal.

3. Metode jumlah angka tahun (sum-of-the-years’-digits method)

Serupa dengan metode saldo menurun, metode ini juga merupakan metode penyusutan dipercepat yang menghasilkan beban penyusutan yang lebih tinggi di awal umur aset. Perhitungannya didasarkan pada pecahan, di mana penyebutnya adalah jumlah dari angka tahun umur ekonomis aset, misalnya untuk 5 tahun adalah 5+4+3+2+1 = 15. Pembilangnya adalah sisa umur aset di awal periode. Metode ini menghasilkan penurunan beban penyusutan yang lebih halus dibandingkan metode saldo menurun ganda, namun tetap mengakui bahwa aset lebih banyak kehilangan nilainya di tahun-tahun awal.

4. Metode unit produksi (units of production method)

Berbeda dari metode lainnya yang berbasis waktu, metode unit produksi mengalokasikan biaya penyusutan berdasarkan penggunaan atau output aktual dari aset tersebut. Metode ini sangat ideal untuk aset manufaktur atau mesin pertambangan yang tingkat keausannya sangat bergantung pada seberapa sering atau seberapa banyak unit yang diproduksinya. Beban penyusutan dihitung dengan mengalikan tarif penyusutan per unit dengan jumlah unit yang diproduksi dalam satu periode. Akibatnya, biaya penyusutan akan berfluktuasi sesuai dengan tingkat aktivitas produksi, mencerminkan prinsip pencocokan dengan lebih akurat.

Contoh Praktis Cara Membuat Jurnal Penyusutan

Teori mengenai metode penyusutan akan lebih mudah dipahami melalui aplikasi praktis dalam sebuah studi kasus. Dengan melihat langsung bagaimana angka-angka dihitung dan dicatat dalam format jurnal, Anda akan mendapatkan gambaran yang jelas tentang dampaknya pada laporan keuangan. Proses ini melibatkan penentuan harga perolehan, estimasi nilai residu, dan penetapan umur ekonomis sebelum akhirnya melakukan perhitungan dan pencatatan. Pemahaman praktis ini sangat penting bagi staf akuntansi maupun manajer.

Mari kita gunakan sebuah contoh sederhana untuk mengilustrasikan bagaimana jurnal penyusutan dibuat menggunakan dua metode yang paling umum, yaitu metode garis lurus dan metode saldo menurun. Penggunaan contoh konkret ini akan membantu memvisualisasikan bagaimana perbedaan metode memengaruhi angka-angka dalam laporan keuangan dari tahun ke tahun. Ini akan memperjelas konsep yang mungkin terasa abstrak jika hanya dijelaskan secara teoretis.

1. Studi kasus: pembelian mesin produksi

Bayangkan PT Manufaktur Jaya membeli sebuah mesin produksi baru pada 1 Januari 2024 dengan detail sebagai berikut: Harga perolehan mesin adalah Rp120.000.000, diperkirakan memiliki umur ekonomis selama 5 tahun. Di akhir tahun kelima, mesin tersebut diperkirakan masih memiliki nilai jual atau nilai residu sebesar Rp20.000.000. Perusahaan memutuskan untuk mencatat penyusutan setiap akhir tahun, dimulai pada 31 Desember 2024. Data ini menjadi dasar untuk semua perhitungan penyusutan selanjutnya.

2. Pencatatan jurnal dengan metode garis lurus

Pertama, kita hitung dasar penyusutan, yaitu Harga Perolehan dikurangi Nilai Residu (Rp120.000.000 – Rp20.000.000 = Rp100.000.000). Kemudian, bagi dengan umur ekonomis untuk mendapatkan beban penyusutan tahunan (Rp100.000.000 / 5 tahun = Rp20.000.000 per tahun). Maka, pada 31 Desember 2024, jurnal yang dicatat adalah: Beban Penyusutan (Debit) sebesar Rp20.000.000 dan Akumulasi Penyusutan (Kredit) sebesar Rp20.000.000. Proses ini akan diulang dengan jumlah yang sama setiap tahun selama lima tahun.

3. Pencatatan jurnal dengan metode saldo menurun ganda

Untuk metode ini, kita abaikan nilai residu di awal perhitungan dan fokus pada tarif. Tarif garis lurus adalah 20% per tahun (1/5 tahun), sehingga tarif saldo menurun ganda adalah 40%. Beban penyusutan tahun pertama dihitung dari nilai buku awal: 40% x Rp120.000.000 = Rp48.000.000. Maka, jurnal pada 31 Desember 2024 adalah: Beban Penyusutan (Debit) sebesar Rp48.000.000 dan Akumulasi Penyusutan (Kredit) sebesar Rp48.000.000. Untuk tahun kedua, perhitungannya adalah 40% dari nilai buku sisa (Rp120.000.000 – Rp48.000.000).

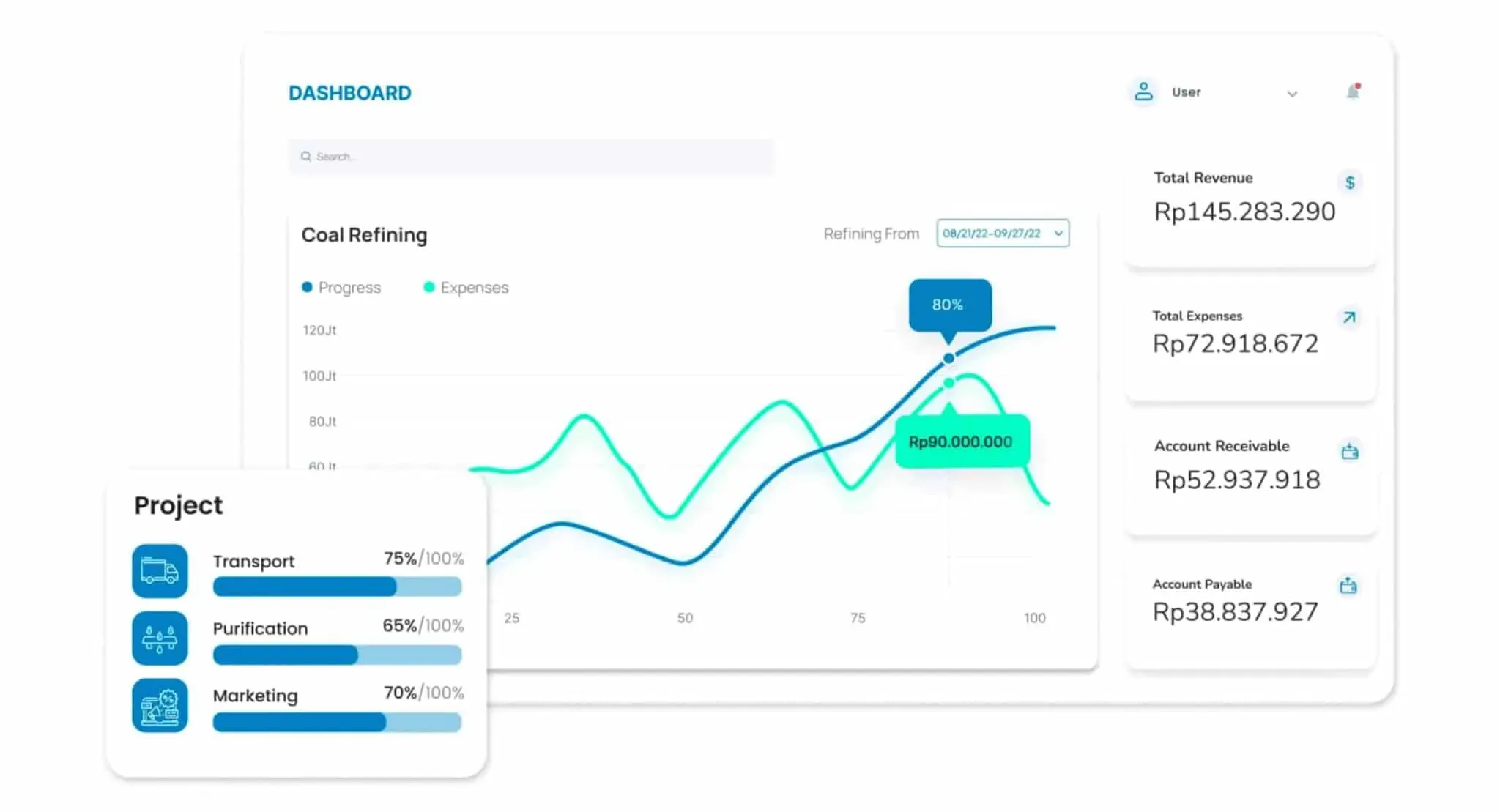

Otomatisasi Jurnal Penyusutan dengan Software Akuntansi dan ERP

Meskipun memahami perhitungan manual itu penting, mengandalkan proses manual untuk mencatat jurnal penyusutan di era digital sangat tidak efisien dan berisiko tinggi. Proses manual membuka peluang besar untuk human error, seperti salah hitung, lupa mencatat, atau inkonsistensi dalam penerapan metode. Semua kesalahan ini dapat berujung pada laporan keuangan yang tidak akurat dan masalah saat audit. Selain itu, seiring bertambahnya jumlah aset perusahaan, pelacakan manual menjadi beban administratif yang sangat memakan waktu dan tenaga.

Di sinilah peran teknologi, seperti software akuntansi modern atau sistem Enterprise Resource Planning (ERP), menjadi sangat krusial. Platform ini dirancang untuk mengotomatiskan seluruh siklus hidup manajemen aset, mulai dari pencatatan perolehan hingga perhitungan dan penjurnalan penyusutan secara otomatis. Dengan menggunakan aplikasi manajemen aset yang terintegrasi, perusahaan dapat mengatur jadwal penyusutan, memilih metode yang sesuai untuk setiap kategori aset, dan sistem akan secara otomatis menghasilkan jurnal yang akurat setiap periode tanpa perlu intervensi manual. Hal ini tidak hanya menghemat waktu tetapi juga meningkatkan akurasi data secara signifikan.

Kesalahan Umum yang Harus Dihindari dalam Pencatatan Penyusutan

Pencatatan jurnal penyusutan, meskipun terlihat rutin, memiliki beberapa area rawan kesalahan yang dapat berdampak signifikan pada keakuratan laporan keuangan. Kesalahan ini sering kali tidak disengaja dan timbul dari estimasi yang kurang tepat atau kelalaian dalam proses administrasi. Namun, dampaknya bisa serius, mulai dari valuasi aset yang keliru hingga pengambilan keputusan bisnis yang didasarkan pada data yang salah. Kesalahan kecil yang terakumulasi dapat menyebabkan masalah besar di kemudian hari.

Mengetahui potensi kesalahan ini adalah langkah pertama untuk membangun proses akuntansi yang lebih kuat dan andal. Dengan mengidentifikasi titik-titik lemah dalam proses, perusahaan dapat menerapkan kontrol internal yang lebih baik dan memanfaatkan teknologi untuk meminimalkan risiko. Berikut adalah beberapa kesalahan umum yang sering terjadi dan perlu diwaspadai oleh setiap tim keuangan dan manajemen agar laporan keuangan tetap kredibel.

1. Salah menentukan umur ekonomis atau nilai residu

Umur ekonomis dan nilai residu adalah angka estimasi, namun estimasi ini harus didasarkan pada data yang logis, seperti pengalaman masa lalu, spesifikasi pabrikan, atau standar industri. Menetapkan umur ekonomis yang terlalu panjang akan menghasilkan beban penyusutan tahunan yang terlalu kecil, sehingga laba terlihat lebih tinggi dari yang seharusnya. Sebaliknya, nilai residu yang terlalu tinggi akan mengecilkan total biaya yang disusutkan, yang juga berakibat pada laporan laba yang tidak akurat. Oleh karena itu, diperlukan riset dan pertimbangan yang cermat dalam menentukan kedua variabel ini.

2. Tidak konsisten dalam menerapkan metode penyusutan

Prinsip konsistensi dalam akuntansi mengharuskan perusahaan untuk menerapkan metode penyusutan yang sama untuk aset sejenis dari periode ke periode. Mengubah metode di tengah jalan tanpa alasan yang kuat dan pengungkapan yang jelas dapat membuat laporan keuangan sulit untuk dibandingkan antar periode. Inkonsistensi ini dapat menimbulkan kecurigaan saat proses audit dan mengurangi kredibilitas laporan keuangan perusahaan di mata investor dan kreditur. Setiap perubahan harus didasari oleh pertimbangan bahwa metode baru memberikan gambaran yang lebih baik.

3. Lupa atau terlambat mencatat jurnal penyesuaian

Jurnal penyusutan adalah salah satu jurnal penyesuaian yang harus dibuat pada akhir setiap periode akuntansi, baik bulanan maupun tahunan, sebelum laporan keuangan diterbitkan. Kelalaian dalam mencatat jurnal ini akan menyebabkan beban pada periode tersebut menjadi terlalu rendah (understated) dan nilai aset menjadi terlalu tinggi (overstated). Kesalahan ini, jika terakumulasi selama beberapa periode, akan memberikan gambaran yang sangat menyimpang dari kondisi finansial perusahaan yang sebenarnya. Disiplin dalam penjadwalan pencatatan adalah kunci untuk menghindari masalah ini.

4. Mengabaikan pencatatan saat aset dijual atau dihapuskan

Ketika sebuah aset dijual atau tidak lagi digunakan, perusahaan harus mencatat jurnal untuk menghapus nilai buku aset, yaitu harga perolehan dikurangi akumulasi penyusutan, dari neraca. Selain itu, perusahaan juga harus mengakui adanya keuntungan atau kerugian dari pelepasan aset tersebut dalam laporan laba rugi. Mengabaikan proses ini akan membuat aset “hantu” yang secara fisik sudah tidak ada tetap tercatat di neraca. Hal ini dapat mengacaukan perhitungan total aset perusahaan dan memberikan informasi yang tidak relevan bagi manajemen.

Optimalkan Manajemen Bisnis Anda dengan Solusi dari Koneksi

Koneksi menyediakan sistem ERP terintegrasi yang dirancang khusus untuk mengotomatisasi dan menyederhanakan proses akuntansi, termasuk pengelolaan jurnal penyusutan. Dengan solusi yang komprehensif, perusahaan dapat mengatasi tantangan seperti perhitungan manual yang rumit, risiko kesalahan data, dan sulitnya melacak siklus hidup aset secara akurat dan efisien.

Koneksi menyediakan sistem ERP terintegrasi yang dirancang khusus untuk mengotomatisasi dan menyederhanakan proses akuntansi, termasuk pengelolaan jurnal penyusutan. Dengan solusi yang komprehensif, perusahaan dapat mengatasi tantangan seperti perhitungan manual yang rumit, risiko kesalahan data, dan sulitnya melacak siklus hidup aset secara akurat dan efisien.

Melalui modul software akuntansi yang canggih, perusahaan dapat memproses penyusutan secara otomatis, mengurangi human error, serta mendapatkan data finansial yang akurat secara real-time. Sistem ini dilengkapi dengan fitur untuk mengatur berbagai metode penyusutan, menjadwalkan penjurnalan otomatis, dan menghasilkan laporan aset yang detail untuk mendukung pengambilan keputusan strategis.

Sistem Koneksi dirancang dengan integrasi penuh antar modul, sehingga data dari manajemen aset dapat saling terhubung dengan modul akuntansi, inventaris, dan pembelian. Hal ini memberikan visibilitas yang lebih baik terhadap seluruh operasional bisnis dan memastikan setiap keputusan didasarkan pada informasi yang akurat dan terkini, dari nilai aset hingga dampak finansialnya.

Fitur Software Akuntansi Koneksi:

- Automated Depreciation Calculation: Mengotomatiskan perhitungan penyusutan aset berdasarkan metode yang dipilih (garis lurus, saldo menurun, dll.), memastikan konsistensi dan akurasi setiap periode.

- Comprehensive Asset Listing: Mengelola database aset secara terpusat, mencatat harga perolehan, umur ekonomis, dan nilai residu untuk memudahkan pelacakan dan audit.

- Automatic Journal Entry: Menghasilkan dan memposting jurnal penyusutan secara otomatis ke buku besar setiap akhir periode, menghilangkan kebutuhan input manual dan menghemat waktu.

- Financial Statement Integration: Terintegrasi langsung dengan laporan laba rugi dan neraca, memastikan beban penyusutan dan nilai buku aset selalu ter-update secara real-time.

- Asset Disposal Management: Memfasilitasi pencatatan saat aset dijual atau dihapus, secara otomatis menghitung keuntungan atau kerugian dan memperbarui neraca dengan akurat.

Dengan Koneksi, perusahaan Anda dapat meningkatkan efisiensi operasional, transparansi data, dan otomatisasi proses akuntansi yang lebih baik. Untuk melihat bagaimana solusi kami dapat membantu bisnis Anda secara nyata, jangan ragu untuk mencoba demo gratisnya sekarang juga.

Kesimpulan

Jurnal penyusutan adalah pilar fundamental dalam akuntansi yang memberikan cermin akurat atas nilai aset dan kinerja profitabilitas perusahaan. Dari pemilihan metode yang strategis hingga pencatatan yang konsisten, setiap langkahnya memengaruhi kesehatan laporan keuangan dan kualitas keputusan bisnis yang Anda ambil. Memahami konsep ini secara mendalam memungkinkan para pemimpin untuk merencanakan investasi, mengelola pajak, dan menyajikan laporan yang kredibel kepada para pemangku kepentingan.

Meskipun perhitungan manual memberikan pemahaman dasar, beralih ke sistem terotomatisasi seperti software akuntansi atau ERP adalah langkah logis untuk memastikan akurasi, efisiensi, dan kepatuhan dalam skala bisnis yang lebih besar. Dengan mengelola penyusutan secara cermat, Anda tidak hanya memenuhi standar akuntansi, tetapi juga membangun fondasi yang kokoh untuk pengambilan keputusan berbasis data dan pertumbuhan bisnis yang berkelanjutan di masa depan.

FAQ tentang Penyusutan Aset

Beban penyusutan adalah biaya yang diakui di laporan laba rugi untuk satu periode, sedangkan akumulasi penyusutan adalah total seluruh beban penyusutan yang telah dicatat sejak aset mulai digunakan dan disajikan di neraca sebagai pengurang nilai aset.

Boleh, asalkan ada alasan kuat bahwa metode baru lebih mencerminkan pola manfaat aset. Perubahan ini wajib diungkapkan dalam Catatan atas Laporan Keuangan (CaLK) sesuai standar akuntansi.

Aset tetap tercatat di neraca dengan nilai perolehan dan akumulasi penyusutan penuh. Tidak ada lagi beban penyusutan yang dicatat, namun kondisinya tetap harus dipantau dalam manajemen aset.

Secara langsung tidak, karena penyusutan adalah biaya non-kas. Namun secara tidak langsung, penyusutan menurunkan laba kena pajak sehingga mengurangi kas yang harus dibayarkan untuk pajak.

Aset yang tidak mengalami penurunan nilai akibat waktu atau penggunaan tidak disusutkan. Contoh paling umum adalah tanah karena dianggap memiliki umur ekonomis tidak terbatas.