Buku besar akuntansi merupakan pusat pencatatan dalam sistem keuangan perusahaan. Melalui buku besar, seluruh transaksi yang sebelumnya dicatat di jurnal umum diklasifikasikan ke dalam akun yang sesuai, sehingga data keuangan tersusun rapi dan mudah ditelusuri.

Selain menyajikan angka, buku besar membantu bisnis menjaga konsistensi pencatatan, memantau arus kas, serta memastikan setiap akun memiliki saldo yang akurat. Informasi inilah yang kemudian menjadi dasar penyusunan laporan keuangan, seperti neraca dan laporan laba rugi, agar manajemen dapat mengambil keputusan keuangan secara lebih tepat.

Karena perannya yang krusial, pemahaman tentang buku besar akuntansi menjadi kebutuhan utama bagi siapa pun yang terlibat dalam pengelolaan keuangan bisnis. Pada pembahasan berikut, Anda akan mempelajari konsep buku besar secara praktis, mulai dari fungsi, jenis, hingga cara menyusunnya dengan benar.

Key Takeaways

Buku besar akuntansi adalah buku utama yang berfungsi merangkum transaksi dari jurnal umum ke dalam akun-akun spesifik, sehingga pergerakan dan saldo keuangan dapat dipantau secara terstruktur.

Dalam praktik akuntansi, terdapat beberapa jenis buku besar seperti buku besar umum, buku besar pembantu, kas, bank, persediaan, dan aset tetap yang digunakan sesuai kebutuhan detail serta volume transaksi perusahaan.

Penyusunan buku besar yang akurat memerlukan identifikasi transaksi yang tepat, struktur akun yang jelas, pencatatan rutin, pemanfaatan software akuntansi, serta rekonsiliasi berkala agar data siap diaudit dan digunakan dalam laporan keuangan.

Gunakan software akuntansi untuk mengelola buku besar secara otomatis

Apa Itu Buku Besar Akuntansi?

Buku besar akuntansi adalah buku utama yang berisi kumpulan akun keuangan sejenis untuk merangkum dan mengelompokkan seluruh transaksi yang sebelumnya tercatat di jurnal umum. Melalui buku besar, perusahaan dapat melihat posisi dan pergerakan setiap akun secara jelas dan terstruktur.

Jika jurnal umum mencatat transaksi secara kronologis seperti buku harian, buku besar berfungsi mengelompokkan transaksi tersebut berdasarkan jenis akun. Setiap akun, seperti kas, piutang usaha, atau beban sewa, memiliki catatan tersendiri sehingga memudahkan pemantauan saldo dan analisis keuangan.

Karena menjadi tahap akhir sebelum penyusunan laporan keuangan, buku besar sering disebut sebagai book of final entry. Perannya sangat penting untuk memastikan data keuangan akurat, konsisten, dan siap digunakan dalam proses pelaporan serta pengambilan keputusan bisnis.

Apa Saja Fungsi Utama Buku Besar?

Buku besar akuntansi berperan penting dalam menjaga keteraturan dan akurasi pengelolaan keuangan perusahaan. Melalui pencatatan yang sistematis, buku besar membantu bisnis mengontrol data keuangan dan menyiapkannya untuk analisis serta pelaporan. Berikut fungsi utamanya:

1. Meringkas dan Mengelompokkan Transaksi

Buku besar mencatat seluruh transaksi dari jurnal umum lalu mengelompokkannya ke dalam akun yang sesuai melalui proses posting. Dengan pengelompokan ini, perusahaan dapat melihat total pendapatan, beban, dan saldo kas secara ringkas tanpa menelusuri setiap entri jurnal.

2. Menjadi Alat Kontrol Keuangan

Melalui saldo tiap akun, buku besar membantu tim keuangan memantau kondisi keuangan secara menyeluruh. Perusahaan dapat mengukur likuiditas, mengawasi piutang, serta mendeteksi saldo tidak wajar lebih awal sehingga tindakan korektif bisa segera dilakukan.

3. Dasar Penyusunan Laporan Keuangan

Saldo akhir setiap akun dalam buku besar menjadi dasar utama penyusunan laporan keuangan. Akun aset, liabilitas, dan ekuitas membentuk laporan neraca, sementara akun pendapatan dan beban digunakan dalam laporan laba rugi sesuai standar Ikatan Akuntan Indonesia. Tanpa buku besar yang rapi, proses penyusunan laporan keuangan berisiko tidak akurat dan sulit diverifikasi.

4. Menyediakan Informasi Saldo Akun Terkini

Buku besar menampilkan saldo terbaru setiap akun secara konsisten. Informasi ini membantu manajemen memastikan ketersediaan kas sebelum mengambil keputusan penting, seperti pembelian aset atau pengeluaran besar, sehingga keputusan bisnis dapat diambil lebih cepat dan tepat.

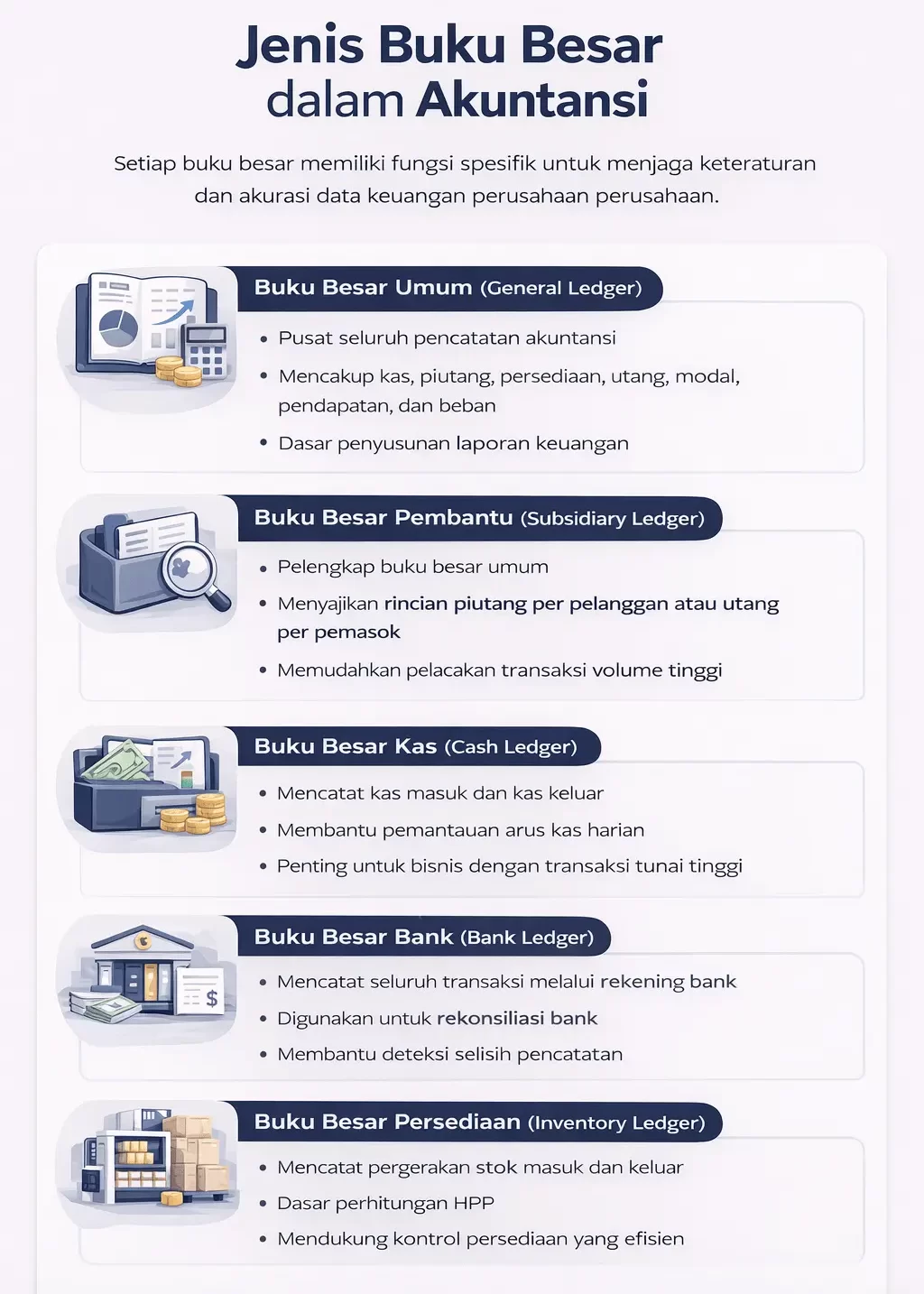

Jenis Buku Besar dalam Akuntansi

Dalam praktik akuntansi, perusahaan menggunakan beberapa jenis buku besar sesuai dengan fungsi dan tingkat detail transaksi yang dicatat. Setiap jenis buku besar membantu menjaga keteraturan data keuangan dan mempermudah proses analisis. Berikut jenis-jenis buku besar yang umum digunakan:

1. Buku Besar Umum (General Ledger)

Buku besar umum menjadi pusat seluruh sistem pencatatan akuntansi. Di dalamnya terdapat akun utama seperti kas, piutang, persediaan, utang, modal, pendapatan, dan beban.

Melalui buku besar ini, perusahaan dapat melihat posisi keuangan secara menyeluruh dalam satu periode, mulai dari total aset hingga biaya operasional. Oleh karena itu, buku besar umum menjadi dasar utama penyusunan laporan keuangan dan analisis kinerja bisnis.

2. Buku Besar Pembantu (Subsidiary Ledger)

Ketika volume transaksi meningkat, rincian akun di buku besar umum sering kali menjadi terlalu luas. Dengan memanfaatkan Buku besar pembantu Bagian keterangan menjelaskan jenis transaksi yang berfungsi sebagai pelengkap dengan menyajikan detail transaksi pada akun tertentu, seperti piutang per pelanggan atau utang per pemasok.

Dengan buku besar pembantu, tim keuangan dapat menelusuri transaksi secara lebih cepat sekaligus menjaga konsistensi data antara catatan rinci dan buku besar utama. Jenis ini sangat membantu perusahaan dengan aktivitas transaksi tinggi.

3. Buku Besar Kas (Cash Ledger)

Buku besar kas mencatat seluruh transaksi yang melibatkan kas masuk dan kas keluar, seperti penerimaan pembayaran pelanggan atau pengeluaran operasional harian.

Pencatatan ini membantu perusahaan memantau arus kas secara langsung. Bagi bisnis dengan transaksi tunai tinggi, seperti ritel atau restoran, buku besar kas berperan penting dalam menjaga likuiditas.

4. Buku Besar Bank (Bank Ledger)

Buku besar bank mencatat semua transaksi yang melalui rekening bank perusahaan, termasuk transfer masuk, pembayaran non-tunai, dan biaya administrasi bank.

Data dari buku ini digunakan dalam proses rekonsiliasi bank untuk mencocokkan saldo pembukuan internal dengan laporan rekening koran. Dengan demikian, perusahaan dapat mendeteksi selisih atau kesalahan pencatatan lebih cepat.

5. Buku Besar Persediaan (Inventory Ledger)

Buku besar persediaan mencatat setiap pergerakan stok barang, baik barang masuk maupun keluar gudang. Informasi yang dicatat biasanya meliputi tanggal transaksi, nama barang, jumlah unit, harga satuan, dan total nilai.

Catatan ini menjadi dasar perhitungan harga pokok penjualan (HPP) serta membantu perusahaan mengontrol stok secara lebih efisien.

6. Buku Besar Aset Tetap (Fixed Asset Ledger)

Buku besar aset tetap digunakan untuk mencatat aset jangka panjang seperti mesin, kendaraan, dan bangunan. Catatan ini memuat nilai perolehan, tanggal pembelian, penyusutan per periode, hingga nilai sisa aset.

Melalui buku besar aset tetap, perusahaan dapat menilai aset secara akurat, mendukung proses audit, serta membantu pengambilan keputusan investasi berdasarkan nilai buku terkini.

Komponen Buku Besar

Buku besar memiliki struktur kolom yang membantu perusahaan melacak, memverifikasi, dan mengevaluasi setiap transaksi keuangan secara akurat. Setiap komponen saling terhubung dan berperan penting dalam menjaga ketertiban pencatatan. Berikut komponen utama dalam buku besar beserta fungsinya:

1. Tanggal

Kolom tanggal mencatat waktu terjadinya transaksi. Pencatatan ini memastikan transaksi tersusun secara kronologis sehingga memudahkan penelusuran dan audit.

2. Keterangan

ng dicatat, seperti pembelian aset, pembayaran utang, atau penerimaan kas. Penjelasan singkat dan jelas membantu pembaca memahami konteks transaksi tanpa harus membuka dokumen lain.

3. Referensi (Ref)

Kolom referensi berisi kode jurnal atau nomor bukti transaksi. Fungsinya sebagai penghubung antara buku besar dan jurnal umum, sehingga tim keuangan dapat melacak sumber transaksi dengan cepat dan akurat.

4. Debit dan Kredit

Kolom debit dan kredit mencatat nilai transaksi sesuai dengan akun yang terpengaruh. Penempatan angka yang tepat di sisi debit atau kredit membantu menjaga keseimbangan pembukuan.

5. Saldo

Saldo menunjukkan posisi akhir akun setelah transaksi dicatat. Dengan kolom ini, perusahaan dapat langsung melihat kondisi terkini suatu akun tanpa perlu melakukan perhitungan ulang.

Contoh Praktis Buku Besar

Agar proses pencatatan lebih mudah dipahami, berikut contoh sederhana penggunaan buku besar berdasarkan transaksi PT Solusi Digital Kreatif, perusahaan jasa konsultasi digital, selama bulan Oktober 2025.

Contoh Transaksi di Jurnal Umum:

- 1 Oktober: Pemilik menyetor modal awal sebesar Rp50.000.000 ke rekening perusahaan.

- 5 Oktober: Perusahaan menerima pendapatan jasa dari klien sebesar Rp15.000.000 secara tunai.

- 15 Oktober: Perusahaan membayar beban gaji karyawan sebesar Rp7.000.000.

Proses Posting ke Buku Besar (Bentuk T):

Dari jurnal umum, setiap transaksi dipindahkan ke akunnya masing-masing di buku besar.

1. Akun: Kas (101)

| Tanggal | Debit | Kredit |

|---|---|---|

| 1 Oktober | Rp 50.000.000 | – |

| 5 Oktober | Rp 15.000.000 | – |

| 15 Oktober | – | Rp 7.000.000 |

| Total | Rp 65.000.000 | Rp 7.000.000 |

| Saldo Akhir (Debit) | Rp 58.000.000 | – |

2. Akun: Pendapatan Jasa (401)

| Tanggal | Debit | Kredit |

|---|---|---|

| 5 Oktober | – | Rp 15.000.000 |

| Total | – | Rp 15.000.000 |

| Saldo Akhir (Kredit) | – | Rp 15.000.000 |

3. Akun: Beban Gaji (501)

| Tanggal | Debit | Kredit |

|---|---|---|

| 15 Oktober | Rp 7.000.000 | – |

| Total | Rp 7.000.000 | – |

| Saldo Akhir (Debit) | Rp 7.000.000 | – |

Contoh Buku Besar

Ada lagi contoh general ledger dari PT. XYZ untuk tahun 2045. Laporannya memang fiktif, tapi tentu memberi Anda gambaran bagaimana general ledger dicatat.

General Ledger (Buku Besar)

PT. XYZ | August 2045

| Tanggal | Deskripsi | Ref | Debit (Rp) | Kredit (Rp) | Saldo (Rp) |

|---|---|---|---|---|---|

| Akun 1101: Kas (Account 1101: Cash) | |||||

| Aug 3 | Invoice Payment | INV201 | 7.500.000 | – | 7.500.000 |

| Aug 9 | Office Rent | EXP210 | – | 2.000.000 | 5.500.000 |

| Aug 21 | Client Refund | RF204 | – | 300.000 | 5.200.000 |

| Saldo Akhir (Ending Balance) | 5.200.000 | ||||

| Akun 1102: Piutang (Account 1102: Accounts Receivable) | |||||

| Aug 10 | Invoice Issued | INV201 | 3.500.000 | – | 3.500.000 |

| Aug 18 | Payment Received | INV201 | – | 3.500.000 | 0 |

| Saldo Akhir (Ending Balance) | 0 | ||||

| Akun 1103: Perlengkapan (Account 1103: Office Supplies) | |||||

| Aug 15 | Office Supplies Purchase | EXP210 | 1.000.000 | – | 1.000.000 |

| Saldo Akhir (Ending Balance) | 1.000.000 | ||||

Langkah-langkah Membuat Buku Besar

Menyusun buku besar dengan benar membantu perusahaan menjaga pencatatan keuangan tetap rapi, akurat, dan mudah diaudit. Ikuti tahapan berikut agar prosesnya berjalan sistematis.

1. Identifikasi Seluruh Jenis Transaksi

Langkah awal adalah mengenali semua transaksi yang terjadi dalam bisnis, seperti pemasukan, pengeluaran, investasi, dan kewajiban. Catat setiap transaksi secara detail, lalu kelompokkan berdasarkan jenis akun agar tidak terjadi kesalahan klasifikasi.

2. Gunakan Software Akuntansi

Pencatatan manual berisiko menimbulkan kesalahan dan memakan waktu. Gunakan software akuntansi untuk mencatat transaksi secara otomatis, real-time, dan terintegrasi. Pilih sistem yang sesuai dengan skala dan kebutuhan bisnis Anda.

3. Susun Daftar Akun Secara Terstruktur

Buat daftar akun (chart of accounts) yang jelas, misalnya memisahkan akun aset, kewajiban, modal, pendapatan, dan beban. Struktur akun yang rapi memudahkan pemantauan saldo serta penyusunan laporan keuangan.

4. Lakukan Pencatatan Secara Rutin

Catat setiap transaksi secara harian atau segera setelah terjadi. Konsistensi pencatatan membantu menjaga saldo buku besar tetap akurat dan mencegah penumpukan data yang berisiko terlewat.

5. Lakukan Rekonsiliasi Secara Berkala

Cocokkan saldo buku besar dengan rekening bank atau catatan pendukung lainnya. Rekonsiliasi rutin membantu mendeteksi selisih, kesalahan input, atau transaksi yang belum tercatat.

Kesimpulan

Buku besar akuntansi memegang peran penting dalam menjaga keteraturan dan keakuratan pencatatan keuangan perusahaan. Melalui buku besar, setiap transaksi yang sebelumnya dicatat di jurnal dapat diringkas, dikelompokkan, dan ditelusuri berdasarkan akun yang relevan.

Dengan pencatatan yang terstruktur, perusahaan dapat memantau saldo akun secara lebih mudah, menyusun laporan keuangan dengan akurat, serta mengurangi risiko kesalahan pencatatan. Buku besar juga menjadi pondasi utama dalam proses evaluasi keuangan dan pengambilan keputusan bisnis.

Oleh karena itu, memahami jenis, komponen, serta cara menyusun buku besar yang benar menjadi langkah penting bagi siapa pun yang terlibat dalam pengelolaan keuangan, baik pada skala usaha kecil maupun perusahaan besar.

Pertanyaan Umum Seputar Buku Besar